|

ĻP(gu©Īn)ė┌╬ęéā

Ģ°å╬═Ų╦] Ģ°å╬═Ų╦]

ą┬Ģ°═Ų╦] |

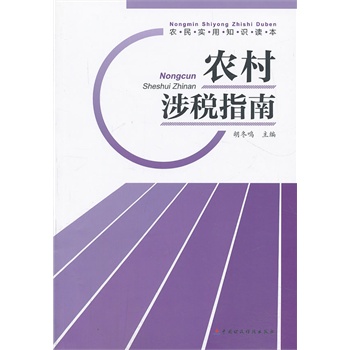

▐r(n©«ng)┤Õ╔µČÉųĖ─Ž

Č©ĪĪĪĪār(ji©ż)Ż║26 į¬ ģ▓Ģ°├¹Ż║▐r(n©«ng)├±īŹ(sh©¬)ė├ų¬ūR(sh©¬)ūx▒Š

9 7 5 8 4 7 5 5 0 0 5 9 8

─Ń▀Ć┐╔─▄Ėą┼d╚ż

╬ęę¬įu(p©¬ng)šō

|